قوانین سامانه مودیان مالیاتی و تکالیف اشخاص مشمول قانون

در سالهای گذشته تقریبا با ایجاد زیر ساختهای مناسب و شناسایی مودیان مالیاتی جدید سعی بر جلوگیری از فرار مالیاتی و افزایش مالیات اخذ شده، داشته است. یکی از قوانین ایجاد شده در سالهای اخیر، ایجاد قوانین سامانه مودیان مالیاتی است.

قانون سامانه مودیان مالیاتی

پرداخت به موقع و دقیق مالیات توسط مودیان مالیاتی در سیستم اقتصادی هر کشور تاثیر بسزایی دارد. به همین علت دولتها همواره در پی یافتن راه حل و وضع قوانینی برای اخذ به موقع مالیات و جلوگیری از فرار مالیاتی هستند.

قوانین وضع شده باید به گونهای باشد که پیادهسازی آن ضمانت اجرائی داشته باشد، دولت جمهوری اسلامی ایران نیز از این قاعده مستثنی نیست.

دولت با هدف افزایش بودجه عمومی کشور و کاهش وابستگی بودجه عمومی به درآمدهای نفتی اقدام به تهیه و تنظیم قوانین سامانه مودیان مالیاتی (The Rules Of The Taxpayer System) نموده است.

ارسال صورتحساب ها در نرم افزار فرداد بدون خرید ماژول اضافه!

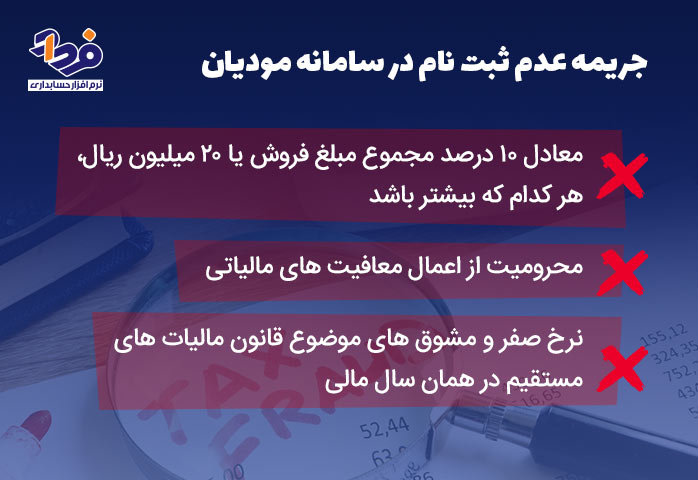

ارسال صورتحساب ها از طریق پایانه های فروشگاهی مهم ترین بحث این روزها بین مودیان هست. زیرا همه مودیان باید در مهلتی که برایشان تعیین شده است، در سامانه مودیان مالیاتی ثبت نام کرده و از طریق سامانه مودیان، یا به واسطه معتمد مالیاتی اقدام به ارسال صوتحساب های خود نمایند.

شرکت نرم افزاری فرداد با راه اندازی سرویس مودیان مالیاتی چالش ها و دغدغه های مدیران کسب و کارها را برطرف نموده است. با استفاده از سرویس مودیان مالیاتی فرداد مودیان بدون افزودن ماژول جدید به نرم افزار و فقط از طریق بسته های نرم افزاری مختلف میتوانند صورت حساب های خود را ارسال کنند. شما میتوانید همین الآن به صورت کاملا رایگان از طریق دموی سرویس مودیان مالیاتی فرداد برای ارسال صورتحساب الکترونیکی خود اقدام کنید.

تکالیف اشخاص مشمول قانون سامانه مودیان مالیاتی

با اجرای قانون سامانه مودیان مالیاتی علاوه بر اینکه سازمان دارای تکالیفی بوده و ضمانتهای اجرائی باید پیاده کند، اشخاص مشمول قوانین سامانه مودیان مالیاتی نیز دارای تکالیفی است.

این تکالیف در قالب ماده قانونی تهیه، تصویب و ابلاغ گردیده که اشخاص مشمول برای دستیابی به اهداف قوانین سامانه مودیان مالیاتی موظف به رعایت آن است. از جمله:

ماده 2 قانون پایانه های فروشگاهی و سامانه مودیان

تمامی اشخاص حقیقی و حقوقی مشمول قوانین سامانه مودیان مالیاتی باید به ترتیبی که سازمان مقرر داشته نسبت به ثبت نام در سامانه مودیان اقدام نمایند.

قابل ذکر است که خرده فروشیهایی که مستقیما با مصرف کننده نهایی در ارتباط هستند باید در سامانه مودیان ثبت نام و هم از پایانههای فروشگاهی استفاده کنند.

مودیانی که با مصرف کننده نهایی در ارتباط نیستند، استفاده از پایانه فروشگاهی برای آنها الزامی نیست، اما باید تمامی صورتحسابهای خود را به ترتیبی که سازمان مقرر میکند از طریق سامانه مودیان صادر نمایند.

ماده 3 قانون پایانه های فروشگاهی و سامانه مودیان

طبق ماده 3 قانون یاد شده از زمان لازم الاجرا شدن قانون پایانههای فروشگاهی و سامانه مودیان سازمان باید نسبت به راهاندازی، امکان ثبت نام مودیان داخل سامانه و صدور صورتحساب الکترونیکی از طریق سامانه را فراهم کند.

ماده 4 قانون پایانه های فروشگاهی و سامانه مودیان

طبق ماده 4 قانون پایانههای فروشگاهی و سامانه مودیان، مامور مالیاتی حق مراجعه به محل فعالیت مودی و مطالبه اسناد و مدارک و رسیدگی به آنها را ندارد. بجز در مواردی که عبارتند از:

- مودی از ثبت نام در سامانه خودداری کرده باشد.

- ثابت شود که مودی در ثبت اطلاعات خود در سامانه مودیان تخلفی را صورت داده است.

چه کسانی نباید در سامانه مودیان مالیاتی ثبت نام کنند؟

به پیشنهاد وزارت امور اقتصادی و دارایی و با تصویب هیئت وزیران و تبصره ماده 2 قانون پایانههای فروشگاهی و سامانه مودیان مالیاتی حقوقی مودیانی که کالا و خدمات معاف از مالیات بر ارزش افزوده ارائه میکنند و همچنین مودیانی که به علت ماهیت کسب و کار آنها، امکان عضویت در سامانه و صدور صورتحساب الکترونیکی را ندارند، از ثبت نام در سامانه مودیان مالیاتی معاف هستند. از جمله:

اشخاص حقیقی موضوع ماده (81) قانون مالیاتهای مستقیم مانند فعالیتهای کشاورزی، دامپروری، دامداری، پرورش ماهی، و زنبور عسل و پرورش طیور، صیادی و ماهیگیری، نوغانداری، احیای مراتع و جنگلها، باغات اشجار از هر قبیل و نخیلات.

اشخاص حقیقی موضوع ماده (142) قانون مالیاتهای مستقیم مانند کارگاههای فرش دستباف، صنایع دستی و شرکتهای تعاونی و اتحادیههای تولیدی مربوطه.

نتیجه گیری

دولت با اهداف مختلفی از جمله جلوگیری از فرارهای مالیاتی، پرداخت ناعادلانه مالیات، اهداف درآمدهای عمومی کشور، کاهش وابستگی به درآمدهای نفتی اقدام به صدور و قوانین مالیاتی مختلف نموده است. یکی از قوانین ابلاغی، قوانین سامانه مودیان مالیاتی است که در سال 1398 تصویب و ابلاغ شده است.

به علت مشکلات موجود از جمله نبود زیر ساخت مناسب، اجرای قانون سامانه مودیان مالیاتی تا سال 1401 به تاخیر افتاد. اما از شهریور 1401 تا ابتدای دی ماه 1402 طبق جدول اعلامی تمامی مودیان موظف به ثبت نام در سامانه مودیان مالیاتی شدهاند.