صفر تا صد اجرا و قوانین حسابداری پیمانکاری همراه با نمونه

حسابداری پیمانکاری یک قرارداد معتبر بین کارفرما و پیمانکار میباشد، که برای به پایان رساندن یک پروژه عظیم میان آن دو بسته میشود و شامل چند مرحله است که در ادامه آنها را به شما خواهیم گفت.

مراحل قرارداد شامل طرح اولیه، ارجاع به پیمانکار و… است. این مراحل و به انجام رساندنشان دارای روشهایی میباشد، که رعایت آنها باعث به انجام رسیدن پروژه توسط پیمانکار میشود.

حسابداری پیمانکاری چیست؟!

شرکتهای پیمانکاری اصولا شرکتهای باتجربه و متخصصی در زمینهی ساخت و ساز و پروژههای پیچیده بوده و معمولا شرکت برای انجام چنین عملیاتی امورمالی حود را دستهبندی میکند.

پروژههایی که با سرمایهی فراوان انجام میشود و دولت هم در طی یک مزایده امتیاز ساخت پروژهی بزرگ همانند ساخت و ساز، سدسازی و… را به شرکتهای داوطلب واگذار میکند و زمان توافق قرارداد مخصوصی میان دولت و شرکت موردنظر منعقد میشود.

چرا حسابداری پیمانکاری اهمیت دارد؟

قرارداد پیمانکاری به روشهای مختلفی انجام میشود که در ادامه مقاله به آن خواهیم پرداخت. یکی از مواردی که ضرورت این نوع گرایش حسابداری را آشکار میسازد مدیریت هزینههاست. یعنی در قراردادها، پیمانکار یک قیمت کلی برای کل پروژه در نظر می گیرد، اما ممکن است در طول پروژه هزینههای پیشبینی نشده اتفاق بیفتد، که در عرصهی حسابداری آنها را با عنوان هزینهی جانبی میشناسیم.

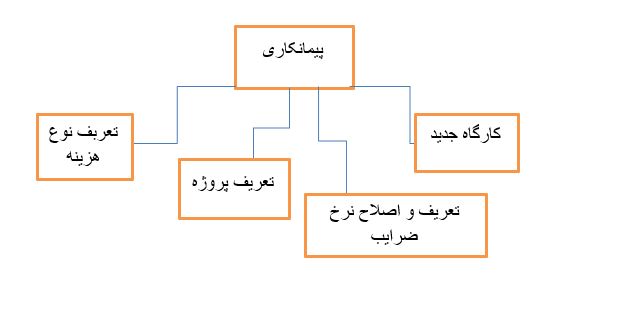

چرخه پیمانکاری در یک سیستم حسابداری

چرخه حسابداری در یک سیستم حسابداری طبق نمودار زیر است:

حسابداری پیمانکاری بعد از تکمیل پروژه

این روش از نام آن کاملا مشخص است، اما موردی که باید گفته شود این است که در روش حسابداری پیمانکاری بعداز تکمیل پروژه همهی اتفاقات اعم از سود و زیان و… بعد از پایان پروژه محاسبه میشود و در این مرحله همه محاسبات طبق مدارک و شواهد انجام میشود نه پیش بینیهای قبلی.

انتخاب روش مناسب برای حسابداری پیمانکاری

در طول نوشتههای مقاله، انواع روشهای حسابداری پیمانکاری را برای شما آموزش دادهایم و توضیحات آنها را هم خواندهاید؛ حالا زمان آن رسیده است که با خواندههای خود روش مناسب حسابداری پیمانکاری را انتخاب کنیم. پیمانکار باید طبق شرایطی که شرکت با آن مواجه است روش مناسب را انتخاب کند و نمیتواند به دلخواه خود حسابداری پیمانکاری را انجام دهد. توجه داشته باشید که اگر هر روشی را انتخاب کند باید تا انتهای پروژه از آن در تمامی مراحل تبعیت و پیروی کند.

حسابداری شرکت های پیمانکاری

در تعریف حسابداری شرکت های پیمانکاری باید بگوییم که در شرکت های پیمانکاری ، سیستم حسابداری پیمانکاری جزء مهم ترین زیر سیستم ها میباشد، زیرا سیستم حسابداری پیمانکاری اطلاعات متنوعی را به استفاده کنندگان ارائه خواهد داد. از جمله ویژگیهای کیفی این اطلاعات می توان به مرتبط و قابل اتکا بودن اشاره نمود که باعث می شود اطلاعات موثر به موقع استفاده شوند. سیستم پیمانکاری که به صورت مستقل سبب پیشرفت عملیات پروژه می گردد، جزء نمونههای حسابداری میباشد.

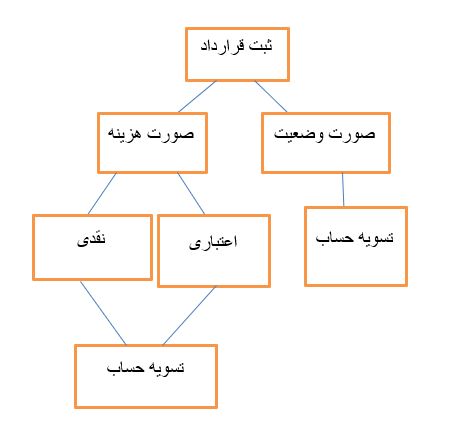

حسابداری قرارداد های پیمانکاری

قرارداد های پیمانکاری باید به شکلی تنظیم شوند، که در پایان کار میزان سود و زیان دقیق پیمان مشخص گردد و در حسابداری قرارداد های بلند مدت نیز باید از اصول هزینه یابی سفارش کار تبعیت گردد.

بنابراین هنگام نوشتن قرارداد های پیمانکاری باید یک حساب جداگانه در دفاتر افتتاحیه برای سهولت مراجعه به اسناد و مدارک نظیر حواله، انبار و … برای هر یک از شماره پیمان ها تخصیص داده شود.

حسابداری پیمانکاری ساختمان

شرکتهای ساختمانی جزئی از شرکت های پیمانکاری می باشند. در شرکت های پیمانکاری، انجام وظایف محوله از سمت کارفرما به عهده شرکت میباشد.

در شرکت ساختمانی نیز پیمانکار وظیفه ساخت یک ساختمان و رسیدگی به تعهدات خود را دارد. در اینچنین شرکتهایی توجه به حسابداری پیمانکاری و دارایی ثابت بیش از هرچیز دیگر است.

نرم افزار حسابداری پیمانکاری فرداد

شرکتهای پیمانکاری باید از اصول و استانداردهای خاص پیروی کنند و برخورد با دولت و سازمان امور مالیاتی میتواند برای آنها دشوار و پیچیده باشد. استفاده از یک نرمافزار حسابداری میتواند اجرای فرآیند را تسهیل کند.

نرمافزار حسابداری فرداد این امکان را به شما میدهد که همزمان چندین پروژه و تحلیل مالی را مدیریت کنید. از جمله قابلیتهای مهم نرمافزار حسابداری پیمانکاری فرداد عبارتند از:

- امکان محدود کردن سطح دسترسی کاربر به زیرسیستم حوزه فعالیت

- امکان طراحی گزارشهای سفارش بنا به نیاز مشتری

- و کلی امکانات دیگر ….

نتیجه گیری

حسابداری پیمانکاری یعنی تمام امور مالی شرکت باید برای پروژهها و ساختو سازها دستهبندی شود. شرکت های پیمانکاری اصولا شرکتهای تخصصی باتجربهای هستند که خدمات آنها در حوزهی ساخت و ساز است و همیشه از سمت دولت به اجرا درمیآید.

در حسابداری پیمانکاری 3 رکن اصلی وجود دارد که عبارتند از: کارفرما، پیمانکار و قرارداد، که تمامی آنها ثابت و تغییرناپذیر هستند، که تمامی پروژههای پیمانکاری به دو روش انجام میشود، که طبق بیانیه شماره 9 رهنمودهای حسابداری روش درصد پیشرفت کار مجاز است اما پیمانکار از هر روشی که استفاده کرد باید تا آخر پروژه از آن روش تبعیت کند.