بدهکار و بستانکار در حسابداری چیست؟ روش تشخیص آن

بدهکار و بستانکار در حسابداری به چه معناست؟ دو عبارت بسیار مهم در حسابداری هستند که درک مفهوم آنها و استفاده درست از آنها در ثبتهای رویدادهای مالی در نرم افزار حسابداری بسیار اهمیت دارد، چون اگر بدهکار و ماهیت بستانکار درست تشخیص داده نشود باعث ثبت رویداد مالی اشتباه و ایجاد مشکلات زیادی میشود.

بدهکار و بستانکار در حسابداری چیست؟

وقتی معاملهای بین دو شخص انجام میشود، برای ثبت آن با دو کلمه بدهکار و کلمهی بستانکار سروکار داریم. بدهکار شخص حقیقی یا حقوقیای میباشد که باید مبلغی را به حسابی واریز کند و بستانکار شخص حقیقی یا حقوقیای است که وجه به حساب آن فرد واریز میشود.

تعریف بدهکار

اولین واژهای که قصد تعریف آن را داریم، بدهکار میباشد. اگر معامله حقیقی باشد، بدهکار فردی است که مقروض بوده و وظیفه عودت وجه وام یا کالا و خدمات دریافت شده را در تاریخ مقرر دارد. (گیرنده انتفاع)

تعریف بستانکار

و طرف دیگر ثبتهای حسابداری، بستانکار است. اگر معامله حقیقی باشد، بستانکار کسی است که در ازای پرداخت وام یا کالا و خدمات باید وجه آن را از بدهکار دریافت کند. (دهنده انتفاع)

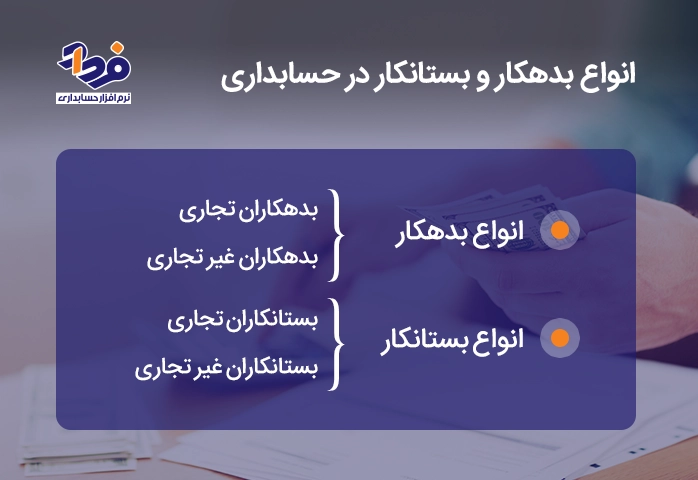

انواع بدهکار و بستانکار در حسابداری

آشنایی با ماهیت بدهکار و ماهیت بستانکار در تجزیه و تحلیل مالی کمک بسیاری به حسابداران و کمک حسابداران میکند.

انواع بدهکار

بگذارید ابتدا با انواع بدهکار آشنا شویم، تا آموزش حسابداری از پایه استارت خورده باشد. بدهکار شخص حقیقی یا حقوقیای است که در اثر دریافت خدمات، کالا و یا وام از یک واحد اقتصادی مقروض است و باید در زمان تعیین شده مبلغ خدمات دریافت شده را بازگرداند. بدهکاران به دو دسته زیر تقسیم میشوند:

بدهکاران تجاری (حسابها و اسناد دریافتی تجاری): افراد حقوقی یا حقیقیای که مشتری معاملههای تجاری به شکل اعتباری (نسیه) هستند. این افراد هنگام ثبت عملیات مالی جلوی فروش یا درآمد قرار میگیرند.

بدهکاران غیرتجاری: اشخاص حقیقی یا حقوقی که با آنها معاملات تجاری انجام نگرفته، فقط مبلغی به عنوان وام یا قرض دریافت کردهاند و به صورت موقت بدهکار هستند.

انواع بستانکار

حسابدار در زمان بستن حسابها و مرتب نمودن کاربرگ حسابداری، با این دو مفهوم بسیار سروکار دارد. بستانکار فردی حقیقی یا حقوقی است که در اثر ارائه کالا و خدمات یا وام طلبکار بوده و باید در زمان مشخص مبلغ خدمات ارائه شده خود را پس بگیرد. بستانکار نیز انواع مختلفی دارد که شامل دو مورد زیر میباشد:

بستانکاران تجاری (حسابها و اسناد پرداختنی تجاری): افراد حقیقی یا حقوقیای که فروشندگان در معاملات تجاری اعتباری (نسیه) هستند و هنگام ثبتهای مالی مقابل خرید کالا یا ارائه خدمات قرار میگیرند.

بستانکاران غیرتجاری (حسابها و اسناد پرداختی غیرتجاری): افرادی حقیقی یا حقوقی هستند که معامله تجاری با آنها شکل نگرفته، فقط چون مبلغی را به عنوان وام یا قرض به طرف مقابل دادهاند به طور موقت بستانکار هستند؛ مانند بانکها، صندوقهای قرض الحسنه، جوامع ساختمانی

ماهیت حسابها در حسابداری چیست؟

به شکل کلی در حسابداری، حسابها بسته به ماهیت خود چهار دسته هستند که به شرح موارد زیر میباشند:

ماهیت دوگانه: این دسته از حسابها را میتوان هم در سمت چپ و هم در راست معادله قرار دارد.

ماهیت فاقد اهمیت (خنثی): این گروه از حسابها جنبه تعهدی دارند و تغییر در آنها جزو رویداد مالی محسوب نمیشود.

ماهیت بدهکار: در سمت راست ترازنامه قرار میگیرند.

ماهیت بستانکار: در سمت چپ ترازنامه قرار میگیرند.

ماهیت حساب، یعنی هر رویداد حسابداری چه افزایشی و چه کاهشی در کدام سمت یک حساب، ثبت شود سمت راست بدهکار و سمت چپ بستانکار میباشد، همچنین آن حساب در پایان دوره مالی در کدام سمت قرار میگیرد.

اهمیت نرم افزار حسابداری در تشخیص بدهکار و بستانکار

نرم افزارهای حسابداری به حسابداران و مدیران مالی کمک میکنند، تا رویدادهای مالی را بدون خطا و با دقت هر چه بیشتر ثبت کنند، این نرم افزارها کمک میکنند تا بدهکار و بستانکار را به راحتی تشخیص دهید.

نتیجه گیری

آشنا بودن با بدهکار و بستانکار حسابداری به حسابداران و کمک حسابداران کمک خواهد کرد که تجزیه و تحلیل مالی رویدادهای سازمان را به درستی انجام دهند و از بروز مشکلات جلوگیری نمایند، همچنین این موارد در تهیه صورتهای مالی مانند ترازنامه و صورت سود و زیان بسیار نقش پررنگی دارد.