محاسبه بهای تمام شده شرکت تولیدی چگونه است؟

محاسبه بهای تمام شده شرکت تولیدی چگونه انجام میشود؟ تمامی شرکتها با بحث هزینه و درآمد در ارتباط هستند، یعنی این شرکتها برای کسب درآمد متحمل هزینههایی میگردند. شاید در ظاهر و در یک تعریف کلی همه آنها به عنوان هزینه و درآمد شناخته میشوند، اما در بحث حسابداری باید این هزینهها و درآمدها به طبقات مشخصی تقسیم و تفکیک شوند.

بهای تمام شده چیست؟

برای تولید هر کالایی واحد تولیدی باید متحمل هزینههایی از جمله هزینه خرید مواد مصرفی، هزینه نیروی کار و… شود. مجموع این هزینهها بجز هزینههای توزیع و فروش، که هزینههای مستقیم و غیر مستقیم تولید است، در نهایت با مفهوم بهای تمام شده شناخته میشوند.

به عبارت دیگر بهای تمام شده یا بهای تمام شده کالای تولیدی، هزینههای مستقیمی است که توسط شرکت تولیدی برای تولید کالا صورت میگیرد. طبق فرمول بهای تولید در حسابداری صنعتی، بهای تولید شامل هزینه مواد مصرفی در تولید کالا، هزینه نیروی کار مستقیم و… میباشد.

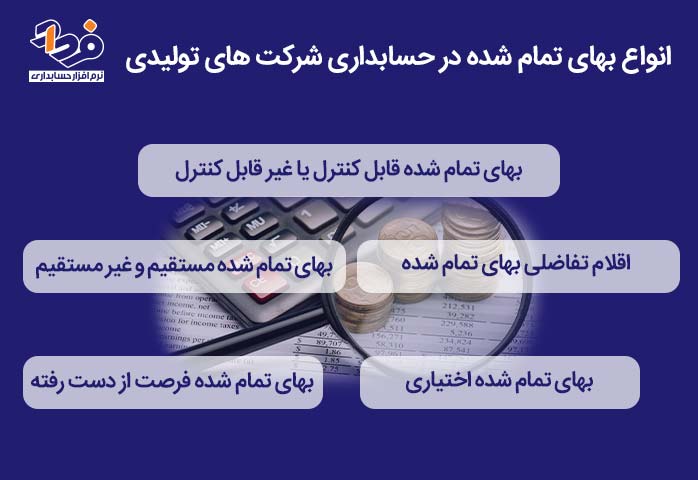

برای محاسبه بهای تمام شده چه مواردی باید لحاظ شود؟

در مطالب آشنایی با حسابداری صنعتی مواردی که برای محاسبه بهای تمام شده کالای فروش رفته در یک شرکت تولیدی یا به عبارتی مواردی که در فرمول بهای تولید تاثیرگذار هستند را در مورد زیر خلاصه نمودیم:

- مواد اولیه

- دستمزد

- مواد غیرمستقیم

- دستمزد غیرمستقیم

- سایر هزینهها

نحوه محاسبه بهای تمام شده در شرکت های تولیدی

همانطور که میدانید بهای تمام شده کالای فروش رفته در صورت سود و زیان هر شرکت نشان داده میشود. نحوه محاسبه بهای تمام شده شرکت تولیدی به این صورت است که با در نظر گرفتن و محاسبه هزینه مستقیم مواد، هزینه کار مستقیم و سربار ساخت در نهایت هزینه ساخت یا بهای تمام شده به دست میآید.

نحوه محاسبه بهای تمام شده در شرکت های خدماتی

علاوه بر دستمزد پرسنلی که نسبت به ارائه خدمات اقدام میکنند، هزینه سربار هر خدمت نیز در فرمول محاسبه بهای تمام شده خدمات در نظر گرفته میشود. برای محاسبه بهای تمام شده، با استفاده از روش هزینه یابی سفارش کار و روش هزینه یابی مرحلهای اقلام بهای تمام شده را میان خدمات در دست اقدام و یا دوایر مختلف شرکت خدماتی تسهیم میکنند.

در صورتی که برای محاسبه بهای تمام شده در شرکت خدماتی از روش هزینه یابی سفارش کار استفاده شود، باید به ازای هر یک از خدمات در دست اقدام، یک حساب کار در جریان در دفترکل افتتاح شود و در نهایت بهای تمام شده هر خدمتی به صورت مجزا و طبق فرمول محاسبه بهای تمام شده خدمات محاسبه و کنترل شود.

اگر برای محاسبه بهای تمام شده در شرکت خدماتی از روش هزینه یابی مرحلهای استفاده شود، برای هر یک از مراکز ارائه دهنده خدمات باید یک حساب کار در جریان در دفترکل افتتاح شود و بهای تمام شده خدمات مطابق مرکز و یا دایره ارائه دهنده خدمت و با استفاده از فرمول محاسبه بهای تمام شده خدمات تعیین و کنترل شود.

نتیجه گیری

محاسبه بهای تمام شده شرکت تولیدی دارای روشها و انواع مختلفی میباشد که مدیران و سرپرستان تولیدی میتوانند از آن استفاده نمایند. برای تولید هر کالایی واحد تولیدی باید متحمل هزینههایی از جمله هزینه خرید مواد مصرفی، هزینه نیروی کار و… شود. مجموع این هزینهها با مفهوم بهای تمام شده شناخته میشوند.