سود تلفیقی چیست؟ آموزش تهیه صورت مالی تلفیقی

در کسب و کار بزرگ یک شرکت مادر شامل شرکت فرعی کوچکتری میباشد، به صورت مالی که شامل تمام فعالیت مالی شرکت فرعی یا تابعه است صورت مالی تلفیقی میگویند. به نظر شما سود تلفیقی چیست؟

سود تلفیقی چیست؟

در پاسخ به سوال سود تلفیقی چیست؟ باید گفت که با ترکیب درآمدها و هزینههای شرکتهای اصلی و فرعی، در صورتی که به سود دهی شرکت منجر شود به سود حاصل شده سود تلفیقی میگویند و در صورتی که تلفیق انجام شده منجر به زیان گردد، به زیان حاصله زیان تلفیقی میگویند.

یکی از راههایی که شرکتها میتوانند به سود دست پیدا کنند، اقدام به خرید و فروش سهام دیگر شرکتها میباشد. در صورتی که شرکتی سود خالص هر سهم خود را با سود حاصل از سهام دیگر شرکت خریداری شده اعلام نماید، به سود حاصله سود تلفیقی میگویند.

نحوه حذف یک شرکت تابعه از تلفیق

منظور از حذف یک شرکت تابعه از تلفیق در سود تلفیقی چیست؟ اشخاص تجاری جهت دستکاری نتایج شرکت معمولا اقدام به حذف شرکت تابعه از تلفیق مینمایند. به همین علت مقررات مربوط به حذف یک شرکت تابعه از تلفیق سخت گیرانه است.

هنگامی که یکی از شرکت تابعه بدهی زیادی داشته باشد، برای بهبود نسبت اهرمی گروه اقدام به حذف شرکت مذکور از تلفیق مینمایند. براساس استاندارد مالی گزارشگری بین المللی، شرکت فرعی نگهداری شده برای فروش از تلفیق خارج و به عنوان دارایی غیر جاری نگهداری شده برای فروش، در حساب ثبت میگردد.

طبق استاندارد حسابداری شماره 18، در صورتی که کنترل بر واحد تجاری تابعه به صورت موقتی باشد، واحد تجاری مذکور از تلفیق حذف خواهد شد. مطابق استاندارد انگلستان شرکت تابعه در صورتی که فعالیت نامتجانس داشته باشد، از تلفیق حذف خواهد شد.

صورت مالی تلفیقی

هنگامی که دارائی، بدهی، حقوق صاحبان سهام، درآمد، هزینه و جریان نقدی یک شرکت مادر و شرکت فرعی آن تحت یک صورت مالی یک واحد اقتصادی ارائه شود، به صورت مالی تهیه شده، صورت مالی تلفیقی میگویند.

گزارشات تلفیقی

گرفتن چند حساب و ترکیب اطلاعات به صورت واحد را تلفیق میگویند. در حسابداری مالی اگر بخواهیم آگاهی کاملی از وضعیت مالی شرکت اصلی و شرکت فرعی داشته باشیم باید گزارشات تلفیقی از جمله صورت مالی تلفیقی شرکت را مورد بررسی قرار بدهیم.

نکات مهم در تهیه صورت تلفیقی

بعد از پاسخ به سوال سود تلفیقی چیست؟ میخواهیم در این بخش از مقاله چندین نکته مهم هنگام تهیه صورت تلفیقی را شرح دهیم.

نتایج عملیات واحد تجاری فرعی واگذار شده میبایست تا زمان واگذاری، در صورت سود و زیان تلفیقی منظور شود.

از تاریخی که کنترل واحد تجاری فرعی به صورت موثر به واحد تجاری اصلی منتقل میشود، نتایج عملیات واحد تجاری فرعی باید در صورت مالی تلفیقی (Consolidated Financial Statement) منظور گردد.

تفاوت میان مبلغ حاصل از واگذاری واحد تجاری فرعی و مبلغ دفتری دارایی پس از کسر بدهی آن در تاریخ واگذاری، میبایست در صورت سود و زیان تلفیقی تحت عنوان “سود یا زیان حاصل از واگذاری واحد تجاری فرعی” منعکس گردد.

در مواردی که بخشی از سهام واحد تجاری اصلی در مالکیت واحد تجاری فرعی باشد، این سهام بایستی به بهای تمام شده تحت عنوان سهام واحد تجاری اصلی در مالکیت واحد تجاری فرعی به شکل یک رقم کاهنده، جزء حقوق صاحبان سهام واحد تجاری اصلی در تزارنامه تلفیقی منظور گردد.

در زمان تهیه صورت مالی تلفیقی اقلام زیر بایستی حذف شوند:

فروش و بهای تمام شده کالای فروش رفته ناشی از معاملات بین شرکت گروه

درآمد یا هزینه بهره و وام اعطایی یا دریافتی به/ از شر کت گروه

درآمد یا هزینه اجاره و سایر درآمد دریافتی یا هزینه پرداختی

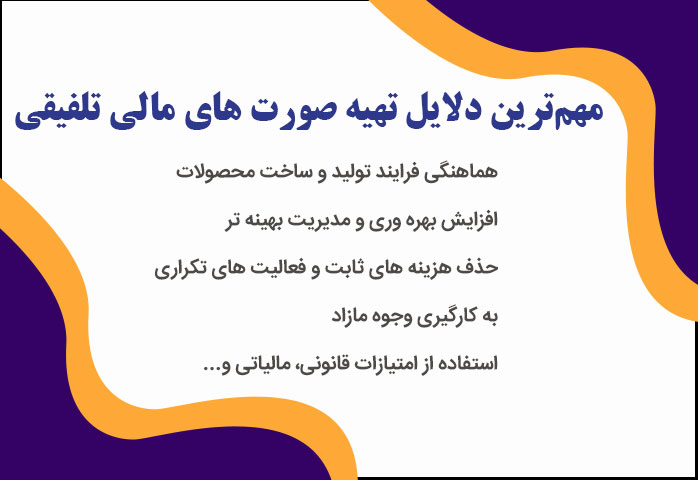

مزایای سود تلفیقی به شرح زیر است:

حذف هزینه تکراری

ایجاد هماهنگی بین تولیدات شرکت

افزایش امنیت تجارت

افزایش بهره وری

نتیجه گیری

امروزه شرکت جهت کسب سود و افزایش بهره وری اقدام به سرمایه گذاری در شرکت فرعی مینمایند. با سرمایه گذاری شرکت اصلی در شرکت فرعی و تابعه بایستی گزارشات تلفیقی در خصوص وضعیت مالی شرکت اصلی و شرکت تابعه تهیه و تنظیم شود. از جمله این گزارش می توان به صورت مالی تلفیقی اشاره کرد.